克而瑞资管2020年Q1深圳写字楼市场回顾与展望

文 | 克而瑞资管

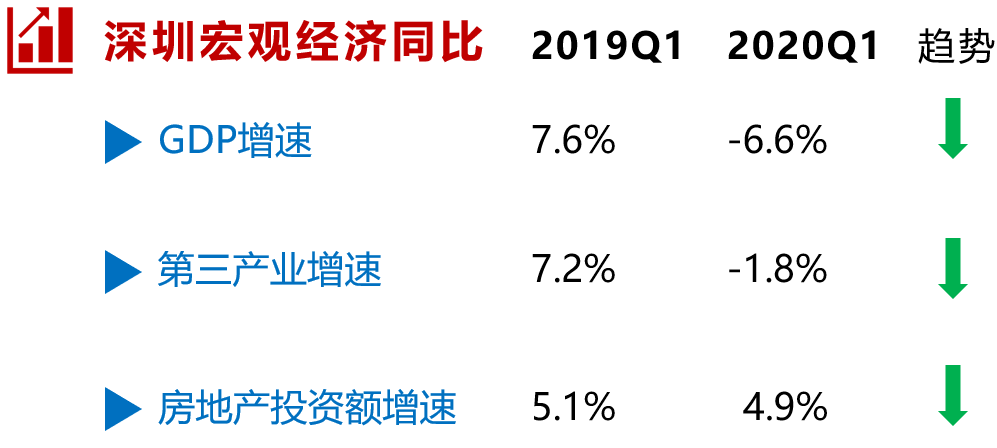

深圳资管研究团队根据CAIC监测显示,受疫情影响 2020Q1 深圳写字楼市场活力下降,租金、出租率持续双降;全市空置率至22.3%居四大一线城市之首,租金持续下探创新低;新增供应环比降低7%,各板块供应分化较为明显;Q1 大宗交易仅录得2单总成交金额8.94亿,投资者观望情绪浓厚。短期内整体市场下行已成定局,长期看基本面仍较为健康。本报告数据库均来自CAIC(中国房地产资管信息服务平台)点击了解。

2020 一季度北上深写字楼市场核心指标对比后发现,三城平均租金均有不同程度的降幅,其中北京环比降幅最小为 3.3% ,深圳降幅最大为 8.2% ,北京办公租赁市场表现出的韧性较强;空置率方面,上海由于一季度新增入市 12.2 万 ㎡ 以及疫情影响下部分企业的退租,环比上升 3 个百分点逼近深圳;大宗交易方面,深圳仅录得2 宗,共 8.94 亿元远低于上海和北京;但深圳的办公销售市场持续表现亮眼,成交均价居首上涨至 67229 元/㎡。

宏观市场租金、出租率双降成为确定趋势深圳宏观经济数据

| CAIC 市场监测(深圳)市场:疫情下,深圳写字楼市场受冲击较大,出租率、租金持续双降。随着疫情稳定,市场回暖,但受疫情冲击的影响也将逐渐显现;预计租金、出租率仍会持续下行。

租户:科技及金融类企业仍为市场需求的主流,TMT行业迎来发展机遇,受疫情及经济大环境影响,中小企业承租能力下降,同时政府出台的相关政策以刺激经济、稳定市场。

业主:面对市场持续疲软,业主快速调整租金增大优惠空间以应对消极市场形式,灵活制定优惠方案争取租户资源。板块:一季度写字楼市场宝安、南山区表现出较强韧性, 以金融为核心的福田区面临较大压力;新增供应分化明显。

租赁市场

空置率22.3%居四大一线城市之首下半年将迎来供应洪峰,去化压力空前

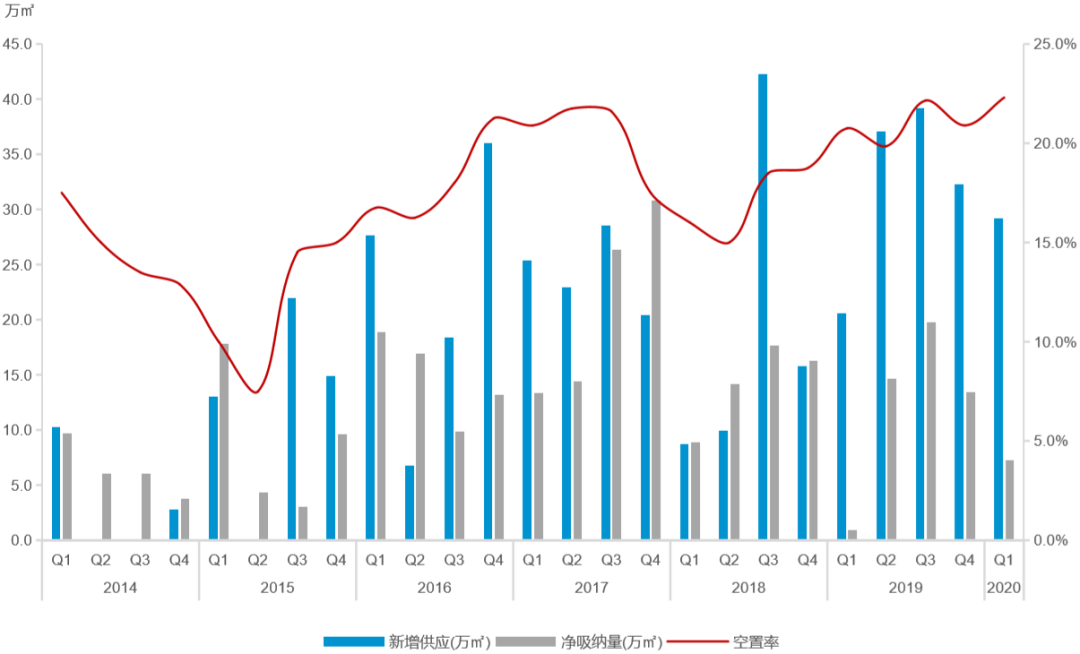

▌2020年全市甲级写字楼新增供应环比放缓据 CAIC 资产数据库监测显示,2020 年 Q1 深圳全市新增供应29.2万㎡,吸纳量7.26万 ㎡ ,空置率高达22.3%,环比上升6.7%;全市平均租金持续下探降至200.75元/ ㎡ /月;一季度录得3个项目入市,均集中在南山区;新增供应环比降低7%;受疫情影响,部分项目延迟交付,预计下半年深圳市场将迎来供应洪峰,其中72%的项目集中在南山、前海片区,密集供应将使得去化压力持续受到挑战。全市新增供应、净吸纳量及空置率

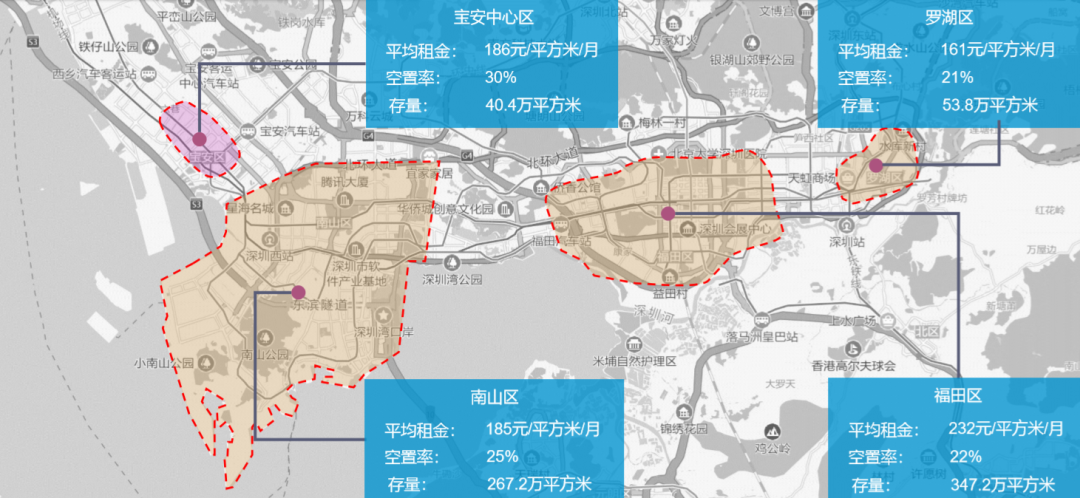

▌全市办公租赁市场租金创新低2020 年 Q1 全市办公租金仍然处于下行通道,新冠疫情影响及供过于求的现象令市场持续承压;宝安、南山区表现出较强韧性,全市甲级写字楼租金环比下跌2.1%,至200.75元/㎡/月。福田区仍为全市租金最高区域达232.19元/㎡/月,环比降幅最大2.73%;其次为罗湖区161.22元/㎡/月,环比下跌2.04%;南山区185.04元/㎡/月,环比下跌1.23%;新兴宝安中心区186.38元/㎡/月,环比下跌0.33%。

全市各区域甲级写字楼平均租金

▌租户结构与变化需求行业来看,在一季度中,虽然疫情带来的影响使得写字楼市场需求放缓,但对于深圳主力 TMT 及金融行业的影响有限;本季度部分承租能力有限的中小企业退出市场,租赁主力需求来自 TMT 、专业服务及制造行业。

深圳2020Q1重点板块甲级写字楼市场租金与空置率情况

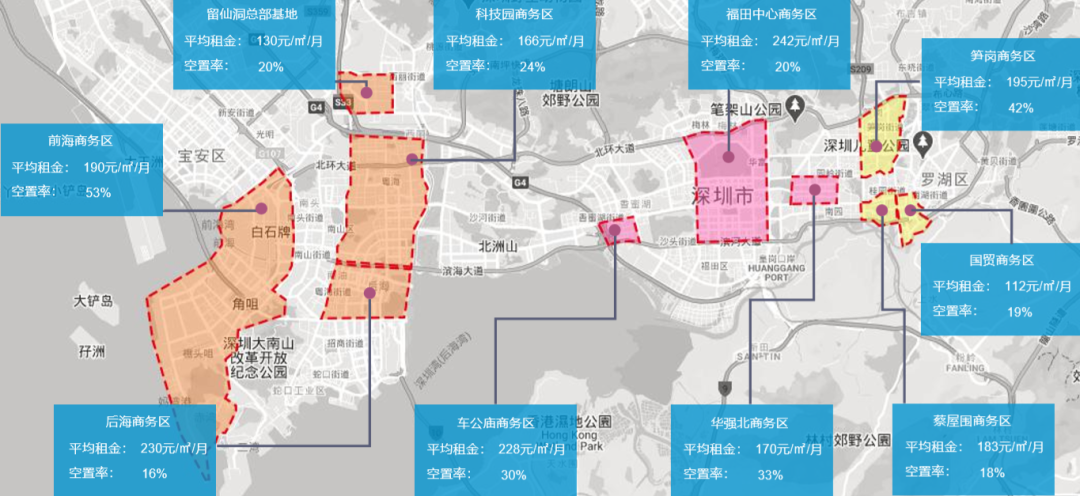

深圳2020Q1重点商务区甲级写字楼市场租金与空置率情况

销售市场

大宗交易仅录得2单,销售市场成交较为活跃深圳各物业大宗交易金额

据 CAIC 资产数据库监测显示,受疫情影响,一季度深圳大宗交易仅录得两宗,均为内资买家,成交总额为 8.94 亿元;两宗交易物业类型分别是写字楼和工业产房。在市场情况并不乐观的情况下多数投资者处于观望状态,但作为大湾区核心城市的深圳仍被持续看好,依旧是投资首选地。

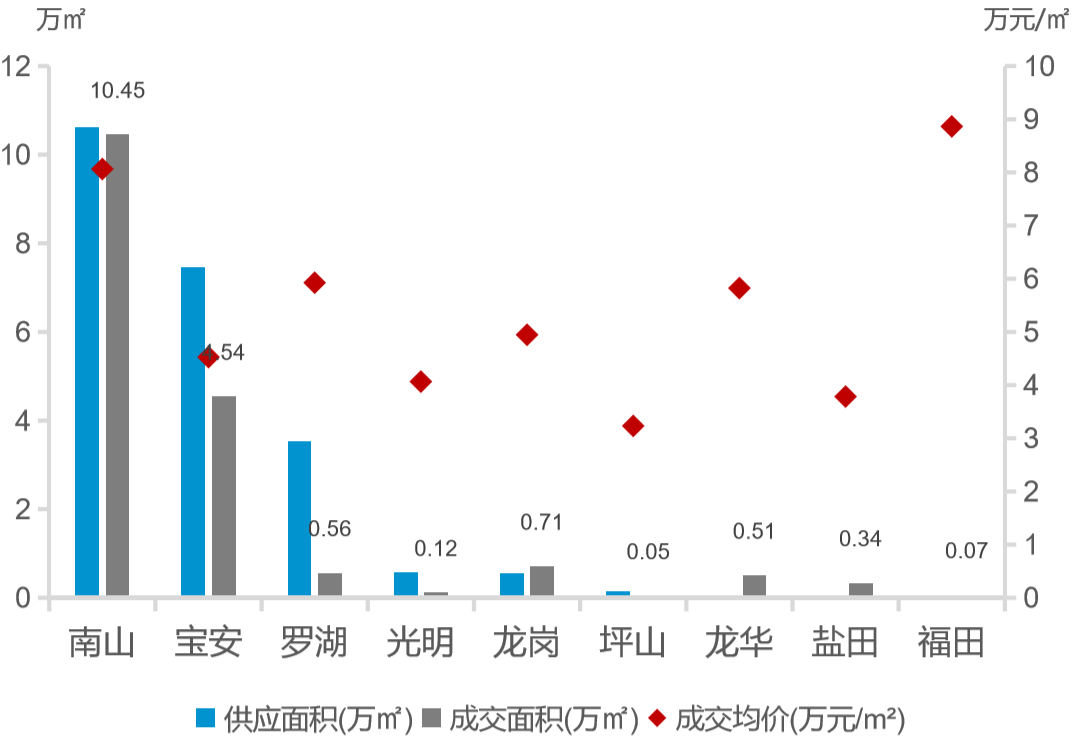

2020年一季度深圳办公销售市场热度不降反升,全市成交 17.3 万㎡,从各区域成交表现看,南山区仍为成交最活跃的区域,其供应面积占比 60% 达 10.6 万 ㎡ ,成交面积为 10.5 万 ㎡ ,成交均价 80640.3 元/ ㎡ ,其次为宝安区,其供应面积占比 26% 达 7.5 万㎡,成交面积为 4.5 万 ㎡,成交均价 45264 元/ ㎡ ;一季度福田区成交均价最高,达 88656.2 元/ ㎡ ;全市成交均价 67228.8 元/ ㎡ 。

2020Q1深圳市各区域一手办公供应/成交面积分布

本季度,深圳市全市供应面积较去年同比增长 39% ,成交面积同比增长 13% ,成交均价同比上升 26% 。

土地市场

涉办用地成交较上季度活跃,分化明显

本季度供应涉办用地共计18.3万 ㎡ ,环比下降63%;成交涉办用地共计30.7万 ㎡ ,环比上升108%;成交均价为11200元/ ㎡ ,环比下降27%。

分区域来看,南山区后海板块本季度成交3宗涉办土地,出让总价约35亿;中标人分别为深圳市分期乐网络科技有限公司、华强方特文化科技集团股份有限公司、深圳市建工集团股份有限公司;深汕合作区板块板块本季度成交1宗涉办土地,中标人为广东深汕投资控股集团有限公司。

2020Q1典型办公土地成交案例

未来供应及展望深圳写字楼市场租金、出租率短期内仍将处于下行通道。本就表现低迷的写字楼市场在一季度疫情影响下持续承压、几乎陷入停滞;疫情带来的影响使得写字楼市场需求放缓。

随着疫情稳定,政府出台多项支持政策,企业复工复产,市场逐步回暖,但受疫情冲击的影响也将逐渐显现;下半年深圳市场将迎来供应洪峰,密集供应将使得去化压力持续受到挑战,预计租金、出租率仍会持续下行,市场将继续以租户方为主导,承租能力较高的租户谈判空间更加具有弹性。

相关推荐

热门写字楼

中国凤凰大厦

新世界中心

荣超经贸中心

惠恒大厦

小恐龙商办小程序

小恐龙商办小程序

小恐龙商办公众号

小恐龙商办公众号

小恐龙商办+小程序

小恐龙商办+小程序

荟物业小程序

荟物业小程序

小恐龙助手APP

小恐龙助手APP