世邦魏理仕:第三季度广州写字楼租金降幅收窄,零售物业市场回暖

CBRE世邦魏理仕近日发布《2020年第三季度广州房地产市场回顾与展望》,解析广州商业地产市场最新发展状况与趋势。

2020年第三季度,写字楼需求继续恢复,专业服务业表现突出。尽管租金仍有下跌,但跌幅连续两个季度收窄并趋稳。零售物业三季度持续复苏,奢侈品、汽车展厅及彩妆品牌继续积极扩张。选址方面,奢侈品和高端彩妆选址重点仍然只在核心商圈。此外,在仓储物流市场中,大型电商持续扩张,预计电商、快递的需求将随着购物节的临近持续增长,成为仓储物业去化的重要驱动力。最后,大宗交易市场方面,三季度成交有所增加,供应和需求两端均趋于活跃,支撑写字楼价格保持平稳。

优质写字楼市场:市场活跃度持续恢复,专业服务类租户跃升吸纳三甲

第三季度全市未录得新增供应。可租面积进一步去化,整体空置率环比下降0.2个百分点至7.8%。

需求方面,TMT行业需求占比全市成交的首位,录得三盟科技从海珠区搬迁升级到星寰国际商业中心,租用5,000平方米。其次是金融和专业服务,本季录得多个保险公司新设立或扩租交易;此外,金诚同达、北京滳慧、北京天元和美利天等多家国内律师事务所在珠江新城区域设立广州办公室。

全市租金面价环比轻微下降0.5%至每月每平方米163.8元,但租金降幅已连续两个季度收窄。在需求逐步活跃的支撑下,租金表现逐渐企稳。

未来半年,全市将有八个项目、共计58万平方米的新增供应入市,区位分布在珠江新城、天河体育中心、琶洲和金融城。尽管短期内全市空置率将有所上行,运营经验丰富的业主已积极开展项目预租,并取得良好的出租率。随着成交热度的进一步恢复,租金有望止跌趋稳。

图一:2020年第三季度写字楼新增供应与净吸纳量表现

图二:市场租赁需求来源分析(按租赁面积)

世邦魏理仕华南顾问及交易服务|办公楼部主管程志文表示:“近日,渣打银行正式宣布在广州设立渣打银行大湾区中心,落址广州环贸中心,以支持大湾区内个人及企业银行业务营运,推动创新金融技术开发应用,加强渣打在大湾区的跨境银行业务。世邦魏理仕在协助渣打银行选址时,综合分析考虑城市定位、成本和人才等因素,广州作为省会城市、大湾区的交通枢纽和教育重镇,地缘优势和人才资源优势相当突出,最终成为落户的首选。

承接5月国家发布《关于金融支持粤港澳大湾区建设的意见》,广州近期制定了行动方案,推进广州期货交易所、大湾区国际银行等筹建工作。从国家政策到区域政策的发布,以及年内流动性宽松驱动的国内金融市场回暖推动下,广州金融业整体租赁氛围活跃,处于核心区写字楼需求端的首位。广州凭借夯实的城市基础和利好的政策,有望吸引更多金融企业的新设立以及业务扩张的需求。”

优质零售物业市场:零售市场持续复苏,租赁活动渐趋活跃

广州零售市场第三季度持续复苏,电影院在季内重新开业,商场人流也持续增加。同时,本季也迎来西湾路悦汇城的开业,为市场带来约18.4万平方米的新增供应。市区个别商场进行租户调整,加上新项目仍有空置面积待租,本季空置率上升1.4个百分点至季末的8.9%。

季内汽车展厅的拓店显著增加,包括特斯拉、小鹏、蔚来和比亚迪在内的多个汽车品牌均在优质商场内设立门店,覆盖核心及非核心商圈。除此以外,彩妆品牌仍然保持活跃,国内彩妆集合店继续开设新店,国际彩妆护肤品牌亦持续在天河路开店,包括Tom Ford的首店,以及Armani彩妆、雪花秀和资生堂等品牌。另外,太古汇还迎来Chaumet和Hublot。随着商场客流的复苏,购物中心首层租金基本平稳,录得0.2%的环比跌幅至季末的每天每平方米28.6元。

2020年第四季度,广州将迎来两个优质商场开业,共计有19万平方米的新增供应入市。由于这两个商场预租情况理想,且市区部分商场的租户调整将步入尾声,空置面积减少,预计四季度空置率将小幅降低。租金方面,大部分商场的租金预计将在2021年恢复至疫情前的水平。

图三:2020年第三季度零售新增供应与净吸纳量表现

图四:市场租赁需求强度分析

世邦魏理仕华南区顾问及交易服务|商业部主管钟廉军表示:“本季北京路步行街外立面整修完成,面貌焕然一新。作为国内最早的步行街之一,北京路结合了古迹旅游和街区购物,是广州一张重要的名片。但随着国内各大城市同类步行街的增加,广州市内优质购物中心的不断涌现,城市中心的东移,北京路步行街对于游客和市民的吸引力近年来都有所降低,北京路的升级改造事实上也迫在眉睫。恰逢当前国内街区商业中兴,休闲业态的兴起,夜经济的倡议,以及后疫情时代本地文旅的角色凸显,特色文化商业街区迎来各方利好。北京路步行街若能迎上此番潮流,引入新业态新品牌,在街区风貌和体验提升的同时,品牌和业态得到提升,定能再度成为国内步行街的引领者。”

仓储物流市场:大型电商的需求持续上升

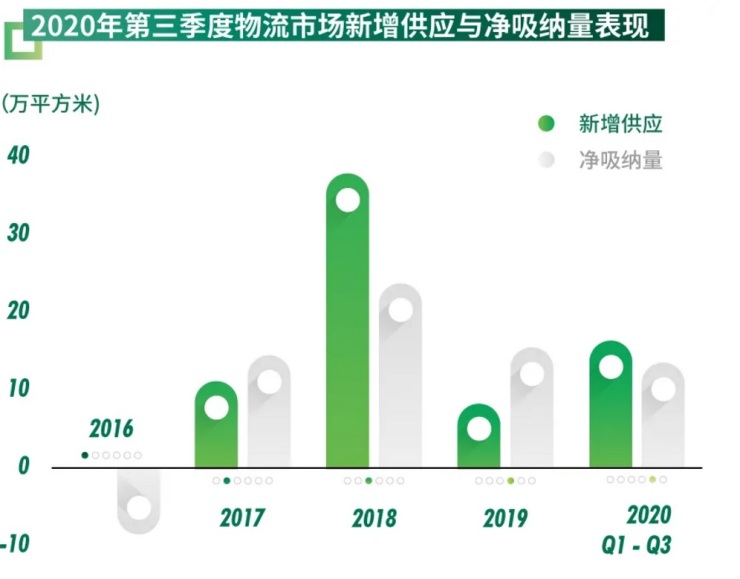

第三季度共录得81万平方米的工业用地出让,环比增加85%,全市一级市场工业用地成交价环比上升1.3%,至每平方米1103.2元。

仓储物流市场方面,季内未录得新供应落成。全市空置率环比下降1.2个百分点至11.0%。大型电商的需求热度持续,京东在佛山和中山均有新增租赁,租用超过5万平方米的仓储面积。本季平均租金环比持平,报每月每平方米36.6元。

未来半年,预计将有两个分别位于广州北部和番禺区的新仓库落成,体量共14.3万平方米,全市空置率将被小幅拉高。随着双十一的临近,预计电商、快递的需求持续增长,成为仓储物业去化的重要驱动力。随着出口及消费需求进一步复苏,核心区租金有望小幅增长。

图五:仓库物流新增供应与净吸纳量表现

世邦魏理仕华南区顾问及交易服务|产业地产部主管邓伟表示:“广州南沙正在建设库容达46万吨的冷链母港项目,投产后将作为临港进出口货物分拨基地,辐射粤港澳大湾区城市群。而年内观察到广州东部有第三方物流服务商租用干仓改造成冷库的案例,此类需求活跃。市场对冷链-冷库的关注度持续提升,生鲜食品、医疗等行业租户的需求值得期待。”

投资市场:供需两端回暖促成交增加

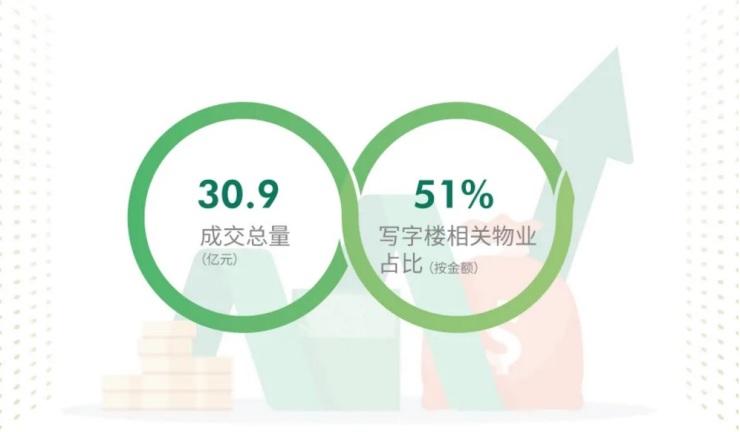

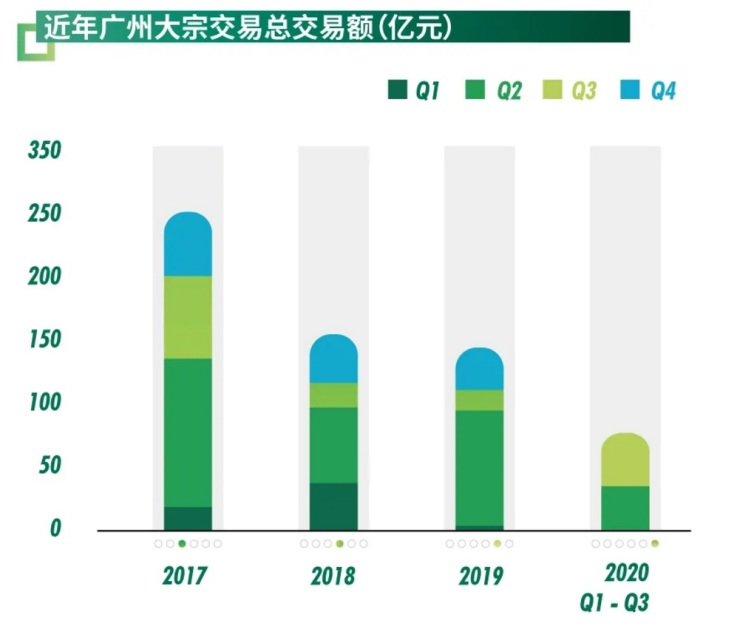

广州第三季度成交环比增加,录得五宗大宗投资成交,涵盖写字楼、商铺、服务式公寓和物流园这四种物业类型,总成交金额约31亿元人民币,较上季度上升9.7%。其中,成交总价最高的来自于琶洲TCL大厦东塔,成交金额近16亿元人民币,涉及37,000平方米的办公面积。成交单价较此前丰树整购复星塔楼有所提高,显示投资者对琶洲写字楼市场保有信心。另外两宗重要的成交还包括位于天河体育中心片区的雅诗阁公寓及一个位于从化的仓库。2020前三季度成交累计约59亿元人民币,较2019年同期减少42%。

疫情下国际宽松的货币政策,加之市场担心当前国际关系及疫情对经济产生影响,地产大宗投资意愿有所增强,投资者希望通过配置物业进行资产保值及对抗通胀,投资需求有所增长。与此同时,尽管核心商务区可供整售的办公项目仍然有限,但是随着广州写字楼供应步入高峰,近期可售项目有所增加。供需两端共同作用下,市场活跃度提升,写字楼价格企稳。买家来源方面,相比写字楼以本地客户为主,零售及仓储物业的意向买家则主要是外地投资者。

展望未来2-3个季度,来自监管机构对于房地产融资的调控压力,将加快开发商和业主对重资产的重组意愿,市场可售大宗标的有望增加。

图六:第三季度成交情况及大宗交易历年交易总额

图七:2020年第三季度大宗交易按物业类型分析(交易笔数)

世邦魏理仕广州资本市场部高级经理宋涛表示:“受益于众多的人口以及位居国内前列的消费市场规模,广州一直都是国内外知名商业运营商重要的布点城市。新冠疫情的冲击并未改变投资者对于广州零售物业市场的长期关注,而随着三季度零售市场进一步恢复,近期投资意愿亦逐渐提升。与此同时,鉴于后疫情时代商场运营难度有所提升,投资者对商业物业的初始收益率要求相应提高,而业主报价趋于务实,这些都有利于商业物业的交投。因此,预期未来零售物业的成交将有所攀升。”

相关推荐

热门写字楼

中国凤凰大厦

新世界中心

荣超经贸中心

惠恒大厦

小恐龙商办小程序

小恐龙商办小程序

小恐龙商办公众号

小恐龙商办公众号

小恐龙商办+小程序

小恐龙商办+小程序

荟物业小程序

荟物业小程序

小恐龙助手APP

小恐龙助手APP