世联价值评估研究院4月简报|全力对冲新冠疫情影响,多项经济指标降幅收窄

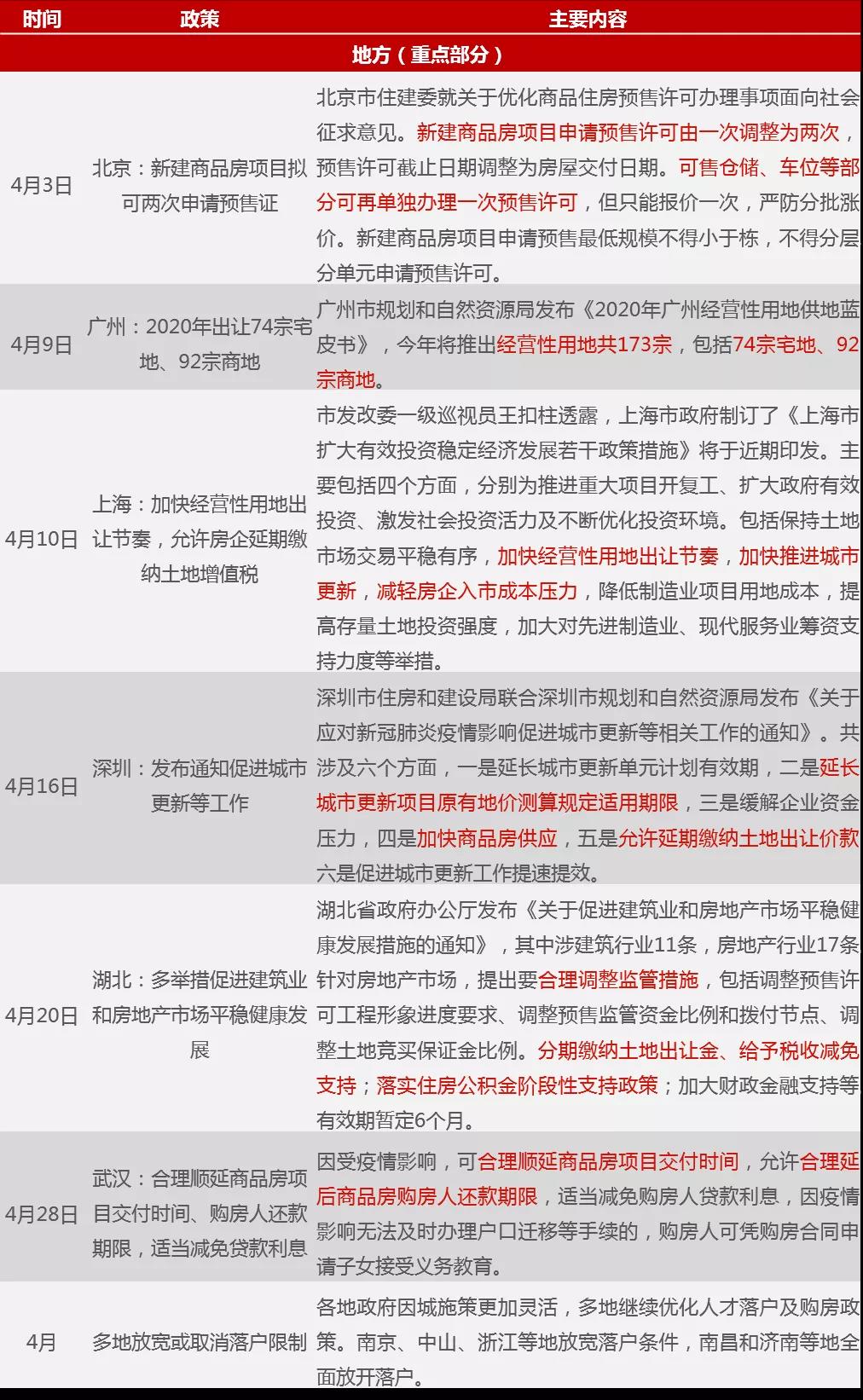

政策速览

1 全国政策

2、地方政策

宏观速览

全国经济增长情况

数据来源:国家统计局、IMF

受新冠肺炎疫情冲击,2020年一季度,我国GDP为20.6万亿元,按不变价格计算,比上年同期下降6.8%,环比下降9.8%(经季节因素调整)。这是近30年来全国经济首次出现负增长,可见新冠肺炎疫情的影响深度已远远超过2003年的“非典”和2008年的金融危机。中央会议强调要以更大的宏观政策力度对冲疫情影响,预计二季度经济将逐渐好转。

国际货币基金组织(IMF)大幅下调了全球经济增长预期,预计2020年全球经济将下降3%,发达国家大范围出现负增长,中国经济将增长1.2%,成为全球主要经济体中少数的正增长。此外,预计2021年全球经济将全面恢复正增长,中国经济将增长9.2%,继续领跑各大经济体。

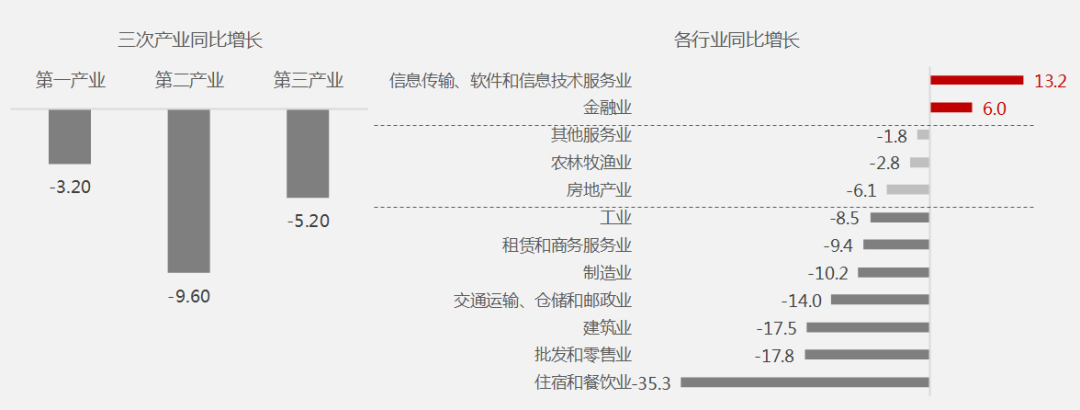

各类行业增长情况

数据来源:国家统计局

分行业看,一季度第二产业同比下降9.6%,工业、制造业、建筑业同比降幅较大,受疫情影响比较严重。3月份,规模以上工业增加值降幅明显收窄,企业经营好转。

一季度第三产业同比下降5.2%,其中传统服务业下降较多,住宿和餐饮业、批发和零售业同比分别下降35.3%、17.8%,但网上零售增速加快,与基本生活密切相关的超市等自助式零售业态和社区零售店商品销售好于整体。

信息服务业、金融业逆势上涨。疫情期间,电子商务、在线教育、在线办公、远程诊疗等信息需求大幅增加;金融支持实体经济力度持续加大,新增贷款7.1万亿,为季度最高水平。

一季度房地产业下降6.1%,略低于全国经济降幅。3月份同比降幅明显收窄,多项指标趋向好转。

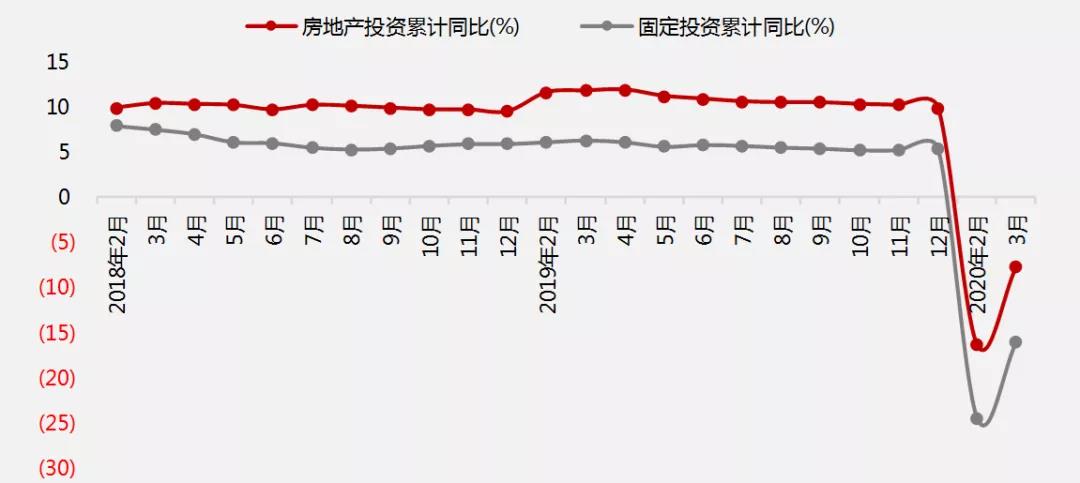

房地产行业投资销售情况

◆房地产行业投资情况

数据来源:国家统计局

1~3月份,全国房地产开发投资21,963亿元,同比下降7.7%。其中住宅投资16,015亿元,下降7.2%;办公楼投资1,036亿元,下降10.8%;商业营业用房投资2,106亿元,下降14.8%。3月份房地产开发投资各类指标降幅均较1~2月明显收窄。

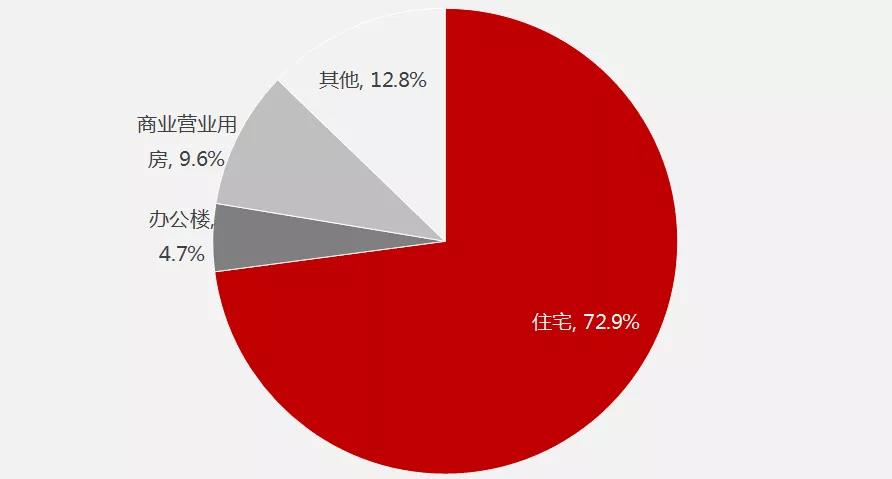

◆2020年房地产行业投资结构

数据来源:国家统计局

从区域来看,东部地区(含京沪苏浙粤等10省市)房地产开发投资12,714亿元,同比下降6.1%,由于各界应对得当且经济长期增长基本面依然存在,因此受疫情影响最小。而中部地区(含晋徽赣豫鄂湘等6省)投资3,917亿元,同比下降18.7%,鉴于湖北此次遭受重创,全面恢复生产需要更长时间,整个中部地区降幅最大。3月份以来降幅已全面收窄,预计二季度投资更为活跃。

2020年1~3月份,房地产开发企业土地购置面积1,969万平方米,同比下降22.6%;土地成交价款977亿元,下降18.1%。土地成交呈结构性分化,一线与强三线城市逆势增长。

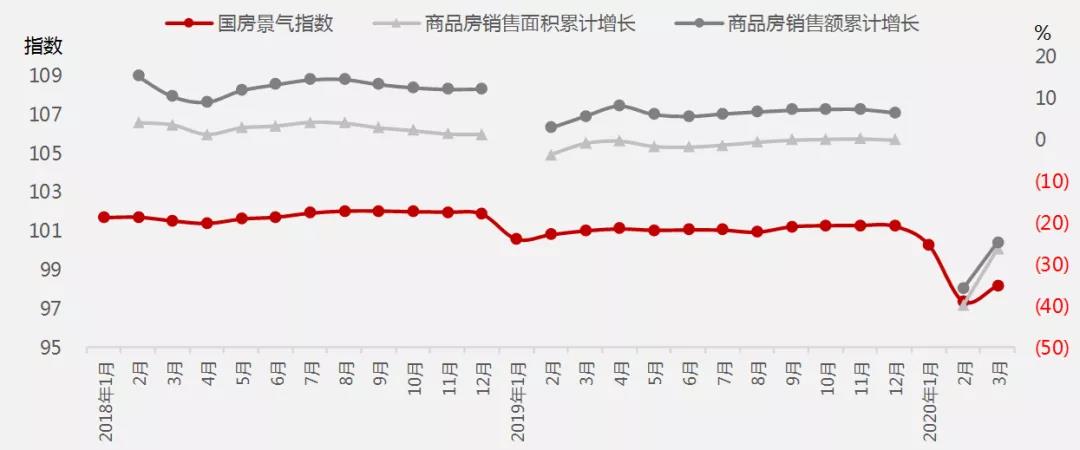

商品房销售与景气指数

数据来源:国家统计局

受困于新冠疫情,2020年1-3月,全国商品房销售额累计约20,365亿元,下降24.7%;销售面积累计约21,978万平方米,同比下滑26.3%。在细分市场上,住宅、办公楼和商业营业用房销量下降20%-40%左右,3月份降幅比1~2月份收窄10个百分点左右。不同区域的商品房销量降幅也出现收窄。随着国内疫情得到控制,预计二季度商品房需求主力将蓄势待发。

为修复新冠疫情对经济社会的影响,中央层面积极营造平稳宽松的宏观环境,但坚持“房住不炒”定位不变,地方层面灵活因城施策,出台多项复工复产政策。政策效果逐渐显现,市场信心仍在,房地产行业仍处于适度景气区间(95~105)。

市场速览

1、存量住宅市场

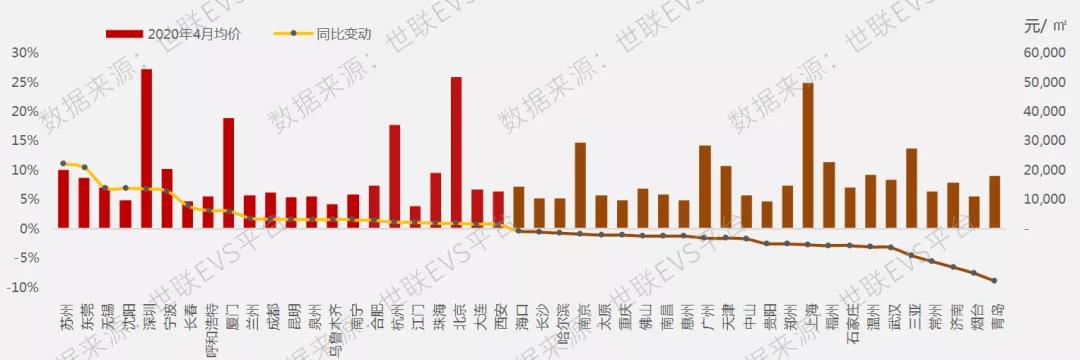

EVS数据大公开——4月全国代表城市住宅存量房价变化

数据来源:世联EVS数据平台、小资家

世联EVS重点城市存量住宅4月份加权均价为23,017元/㎡,环比名义微升0.07%,基本持平。城市住宅具有天然保值的功能,能有效抵消货币购买力稀释,房价名义涨幅低于同期M2增速,也可视为隐性下跌。

4月份城市经济有序恢复,存量住宅成交逐渐恢复正常,热门城市销售略超预期。在可连续获得官方数据的样本城市中,存量住宅成交全线回升,销售面积环比上升40.9%。其中一线城市上升40.5%,二线城市上升34.1%,三四线城市上升110.3%。

国内疫情得到控制后,楼市推盘逐步增加,改善型需求进场,新建住宅市场快速复苏,4月份销售环比上升28.2%。其中,一线城市上升27.9%,二线城市上升38.7%,三线城市上升16.1%,四线城市下跌6.6%。

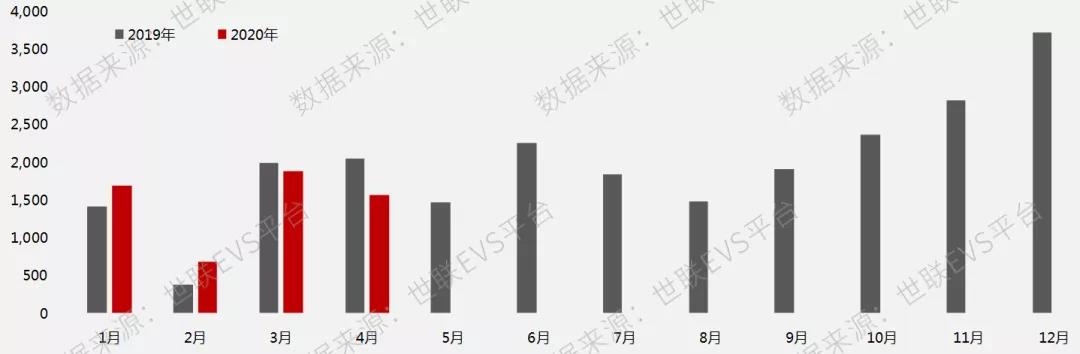

2、资产证券化市场

2012年 - 2020年4月资产证券化市场发行金额年度图

资产证券化市场发行金额月度图

数据来源:世联数据平台、小资家

2020年1~4月,我国资产证券化市场累计发行497单,比去年同期增加 29%;发行规模总计5,806亿元,与去年同期基本持平,六成以上ABS产品由证监会主管。随着国内疫情逐步得到控制,资产证券化市场将再次焕发活力。

4月份共计发行150单、1,562亿元,同比去年数量增长24%、金额缩水24%。其中,CMBS产品发行7单,总计198.5亿元,基础资产包括商业房地产抵押贷款、信托受益权、企业债权等。信贷CLO产品发行5单,包括不良贷款2单,个人住房抵押贷款、汽车贷款、消费性贷款各1单,总计 173.3亿元。

金融街中心80亿元CMBS优先级利率2.8%,中信证券-金茂中化大厦22亿元CMBS优先级利率2.65%,接连刷新国内CMBS优先档利率最低值。

中信建投-京基瑞吉酒店31.58亿元CMBS发行,发行利率4.5%创国内酒店类产品新低。

世联评估为海通华泰-金外滩CMBS(为上海黄浦区地方国企首单CMBS)提供评估及现金流预测服务,为中信信托-南京世茂希尔顿酒店CMBS(全国首单单层SPV结构CMBS)、中信证券-金茂中化大厦CMBS等提供评估服务。

世联评估市场参与排名领先。2020年,世联评估率先开启线上评估模式,将一如既往为各类客户提供市调、物业估值、现金流预测、股权评估等服务,为项目成功发行、客户顺利融资、市场规范发展都贡献专业力量。

相关推荐

热门写字楼

中国凤凰大厦

新世界中心

荣超经贸中心

惠恒大厦

小恐龙商办小程序

小恐龙商办小程序

小恐龙商办公众号

小恐龙商办公众号

小恐龙商办+小程序

小恐龙商办+小程序

荟物业小程序

荟物业小程序

小恐龙助手APP

小恐龙助手APP