深圳房价意外下跌,市场调控效果显现,楼市这是要降温?

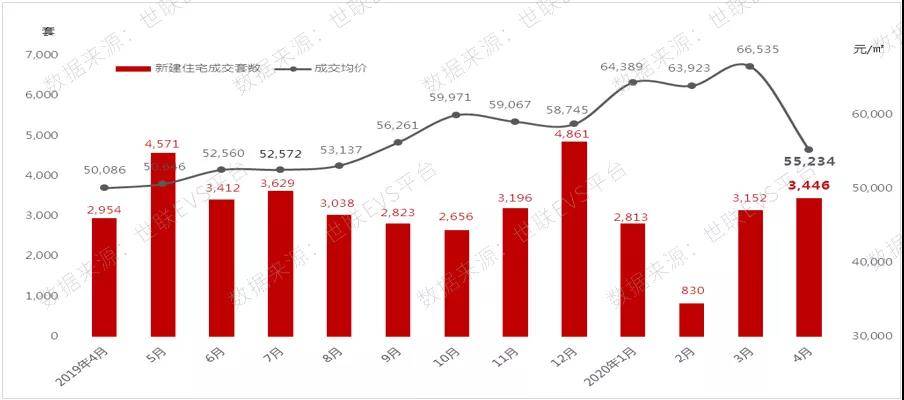

2020年4月,深圳新建商品住宅均价为55,234元/㎡,环比下跌17.0%。新建商品住宅网签量3,446套(32.7万平方米),套数环比上升9.3%,已恢复至正常水平。深圳存量住宅均价为54,233元/㎡,环比上涨1.6%,总体呈稳步上扬形态。4月份,存量住宅网签7,679套(65.9万平方米),套数环比下跌4.1%。

深圳新建住宅成交价量图

数据来源:世联EVS数据平台、中指数据、小资家

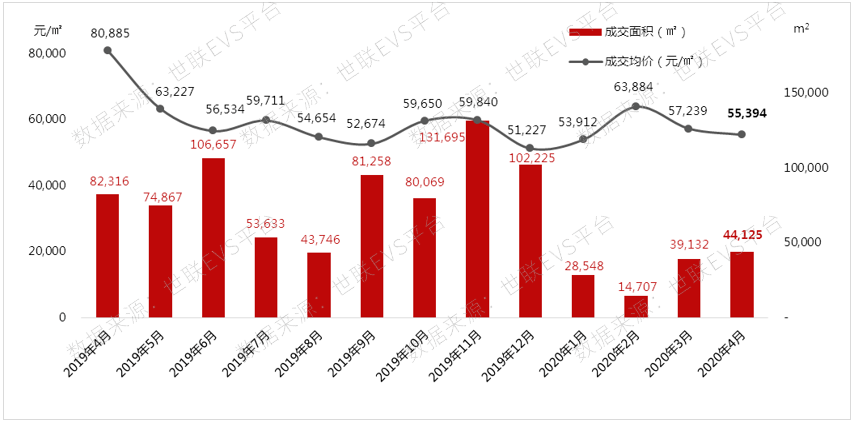

深圳存量住宅成交价量图

数据来源:世联EVS数据平台

新建住宅市场

住宅新房供应

4月,深圳新增龙岗君华时代花园1个住宅项目,新增供应420套/3.85万平方米。住宅主力户型为71~220平方米,开盘均价3.87万元/㎡(毛坯)。

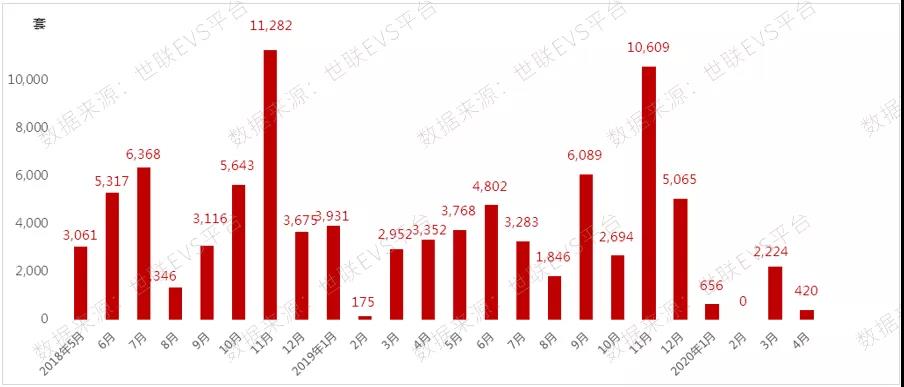

深圳新建住宅新增供应走势

数据来源:世联EVS数据平台、小资家

住宅新房成交

深圳新建住宅成交价量图

数据来源:世联EVS数据平台、中指数据、小资家

深圳又一次走出独立行情,4月份新建商品住宅均价为55,234元/㎡,环比下跌17.0%。新建商品住宅网签量3,446套/32.7万平方米,套数环比上升9.3%,已恢复至正常水平。年前政策利好不断,有序有度恢复商品房正常销售,4月份新建商品住宅供需两旺。

4月成交项目主要集中坪山、深汕和盐田,其中坪山区的【恒大城】成交面积为2.41万平方米,深汕合作区的【辉煌花园】成交面积为2.06万平方米,盐田区的【佳兆业盐田城市广场】成交面积为1.95万平方米。热销楼盘还包括京基御景半山花园、振业时代花园、金众·麒麟公馆、天鹅湖畔花园、华润置地公园九里花园、中骏四季阳光、德弘天下华府等。

4月,纵观深圳全市商品住宅各面积产品和对应总价来看,90-130平方米产品是成交主力面积段,成交套数占比为48%;总价在300-1000万的产品成交套数占全市总成交套数的75%。

其中,300-500万总价段为市场成交主力,占全市总成交套数的46%,此总价段中90-130平方米面积段占比52%。300-500万总价段主力成交项目为坪山区的【恒大城】和盐田区的【佳兆业盐田城市广场】。

500-1000万的产品占全市总成交套数的29%,以90-130平方米面积段产品为主。500-1000万总价段主力成交项目罗湖区的【德弘天下华府】和南山区的【金众·麒麟公馆】。

在所有面积段和总价段的产品中,90-130平方米并且300-500万的成交套数最多,占全市总成交套数的24%。

四月份深圳新建住宅成交区域分布

数据来源:世联EVS数据平台、小资家

新房可售及去化

深圳新建住宅可售套数

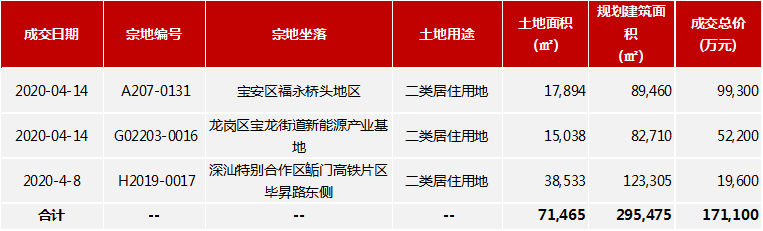

土地成交

四月份深圳土地成交一览表

4月14日,深圳竞拍出让位于宝安、龙岗的两宗居住用地,总起拍价10.45亿元。最终,该两宗地均由深圳市人才安居集团有限公司以总价15.15亿元摘得。此次出让的两宗地均采用“双限双竞”出让方式(限成交地价、竞成交地价、竞无偿移交给政府的安居型商品房面积),且均用于建设人才住房。

A207-0131宗地位于宝安区福永桥头地区,土地用途为二类居住用地,土地面积17,893.55平方米,最高限制地价9.93亿元,土地使用年限70年。同时,限销售均价不高于30,400元/㎡,最高销售单价不高于31,900元/㎡。本宗地以最高限价9.93亿元并无偿移交面积3万平方米成交。

G02203-0016宗地位于龙岗区宝龙街道新能源产业基地,土地用途为二类居住用地,土地面15,038.32平方米,最高限制地价5.22亿元,土地使用年限70年。地块限销售均价不高于23,100元/㎡,最高销售单价不高于24,300元/㎡。本宗地竞拍达到最高限价5.22亿元成交,并无偿移交面积2.72平方米。

4月8日,深汕特别合作区今年首宗居住用地H2019-0017采用“单限双竞”的方式成功出让,深圳市深汕特别合作区城市建设投资发展有限公司以底价1.96亿获得。

商业市场

◆一手商业市场(以商务公寓为主):价跌量升

4月,深圳公寓市场无新增预售项目。本月一手商业物业均价为55,394元/㎡,环比下跌3.2%。成交面积为44,125平方米,环比回升12.8%,但仍显著低于去年平均水平。

4月,深圳公寓主力成交在宝安,成交面积为1.62万平方米;其次为龙岗区,成交面积为0.91万平方米。宝安万科星城以12,776平方米的成交面积、4.82亿元的成交金额成为本月的成交面积和成交金额双冠军。热销楼盘还包括世贸深港国际中心、绿景美景广场、中洲湾、招商太子湾等。

深圳新建商业(含商务公寓)物业成交价量图

数据来源:世联EVS数据平台、小资家

下个月预计入市的商务公寓项目包括恒裕深圳湾(主力户型160-580平方米)、今日香沙御景园(主力户型29-56平方米)、富基置地广场(主力户型30-60平方米)、宝能城市公馆(主力户型73-98平方米)、皇庭世贸裕玺(主力户型120-250平方米)。

展望第二季度,随着疫情逐步得到缓解,企业产能回复、内需改善以及逆周期调控政策的发力,深圳商业物业销售将逐渐恢复正常水平。

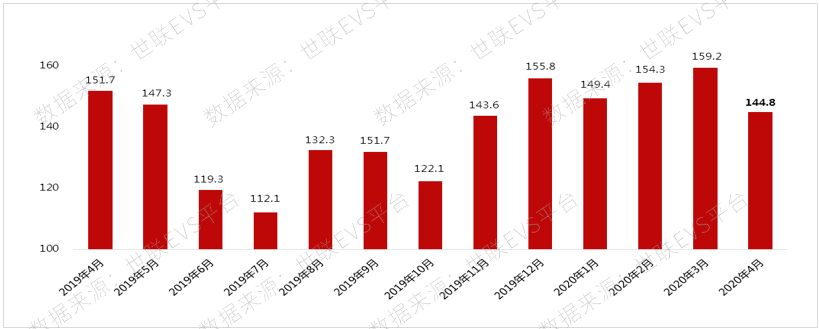

4月份,深圳新建商业物业(以商务公寓为主)可售面积为144.8万平方米,环比下降9.1%。

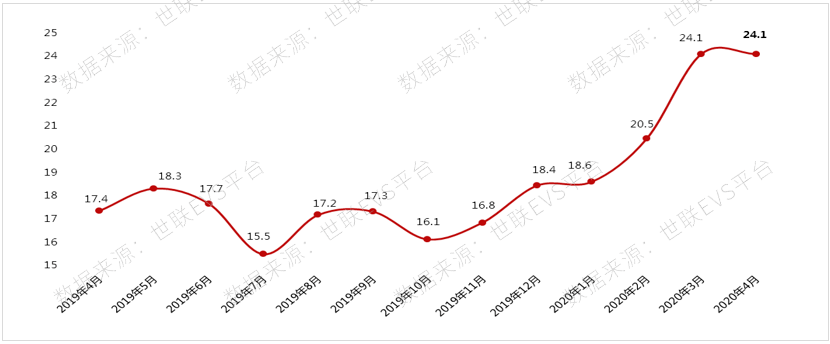

库存去化周期为24.1个月,趋势性上升。预期未来两个月库存去化周期将持续上升,开发商的资金压力剧增。

深圳新建商业(含商务公寓)物业可售面积

(单位:万㎡)

深圳新建商业(含商务公寓)物业库存去化周期

(单位:月)

数据来源:世联EVS数据平台、小资家

◆存量商业物业市场:租金下降,空置率微升

4月份深圳存量商业物业(以商务公寓为主)成交面积23,853平方米,环比回升44.5%,已恢复到去年平均水平。

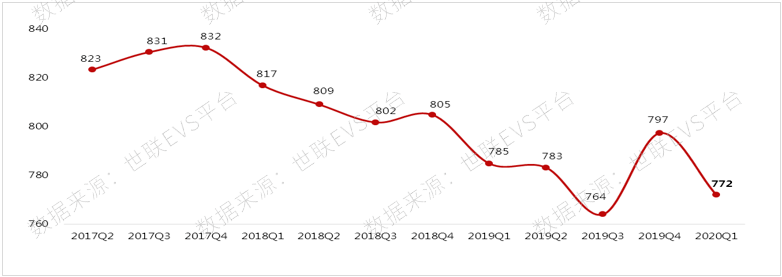

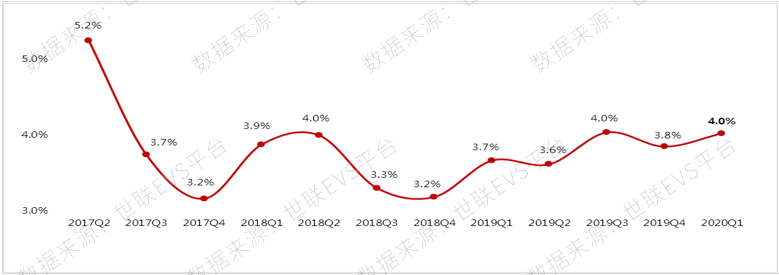

疫情突袭,举国应战。为避免人口大规模流动和聚集,全国人民采取了居家隔离、延长春节假期等防控措施,商业物业市场受到一定冲击。由于新增供应项目延期入市,2020年第一季度深圳零售物业市场无新增供应,市场租赁活动有所下滑,业主多以价换量促进成交,主要商圈优质购物中心最优租金层平均租金趋势性下移至772元/㎡·月(环比下跌3.2%),空置率微升至4.0%。

在电商及新兴业态双面碾压令传统零售品牌市场份额持续萎缩。此外,近年非核心区域新增供应陆续入市,深圳优质购物中心平均租金整体呈趋势性下降形态。

2020年,全市优质零售物业市场供应量超过80万平方米,其中六成位于成熟商圈,四成位于西丽、横岗和沙井等新兴区域。国内宏观经济增速放缓,新冠肺炎疫情肆虐叠加巨量新项目的竞争,预计2020年核心商圈平均租金将继续疲软,整体空置率将保持在低位。中长期而言,深圳商业物业后市审慎乐观。

深圳优质购物中心最优租金层平均租金

(单位:元/㎡*月)

深圳优质购物中心最优租金层平均空置率

数据来源:世联EVS数据平台、小资家

办公市场

◆一手写字楼市场:价跌量升

4月,深圳全市无写字楼新增供应。本月新建写字楼成交均价为41,284元/㎡,环比下跌12.9%。成交仅15,234平方米,不足去年平均月成交量的四成。

4月,深圳写字楼主力成交在龙岗,成交面积为0.85万平方米;其次为龙华区,成交面积为0.47万平方米。

4月,龙岗区的恒大城市之光以0.64万平方米的成交面积、2.44亿元的成交金额成为本月的成交面积和成交金额双冠军。本月热销楼盘还包括恒大时尚慧谷、中通永安大厦、华润前海中心和龙光玖龙台。

深圳新建写字楼成交价量图

数据来源:世联EVS数据平台、小资家

4月份,深圳新建写字楼可售面积为159.8万平方米,库存量减少1.0%,位于近年高位,开发商的资金压力较大。

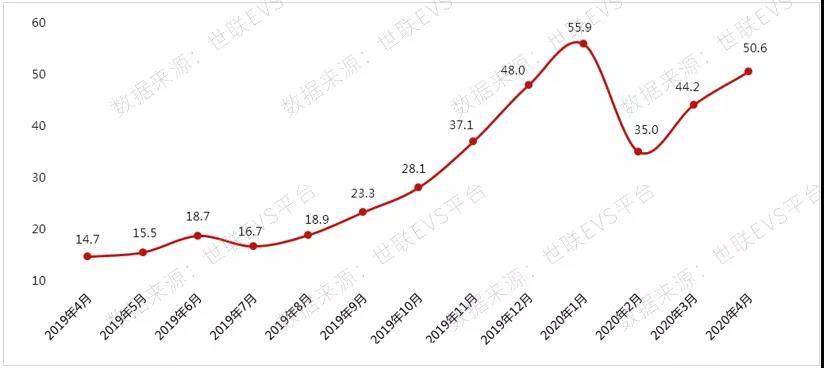

新建写字楼库存去化周期上升至50.6个月高值。本指标显示库存压力依然较大,存在较大的市场风险。

深圳新建写字楼可售面积

(单位:万㎡)

深圳新建写字楼库存去化周期

(单位:月)

数据来源:世联EVS数据平台、小资家

◆存量写字楼市场:租金显著回落,空置率继续攀升

存量写字楼物业销售成交上升至16,576平方米,罕见地超过一手成交量,但相对于超过700万平方米存量市场而言,成交低迷,写字楼市场以租赁经营为主。

2019年深圳甲级写字楼新增供应持续高位,全年录得超过200万平方米新增供应,为有史以来年度供应最高位。2020年第一季度仅华侨城大厦如期交付入市,为市场带来12.6万平方米的新增写字楼面积。

受连年高供应、国内宏观经济增速放缓叠加疫情的影响,租赁需求整体疲软,甲级写字楼市场租金普降,第一季度平均租金回落到215元/㎡·月,静态租赁回报率下降至3.5%,投资者信心受一定打击。

深圳甲级写字楼平均租金 (单位:元/㎡*月)

深圳甲级写字楼平均空置率

数据来源:世联EVS数据平台、小资家

2020年第一季度,深圳甲级写字楼整体空置率显著上升至23.3%。作为“经济晴雨表”的写字楼,空置率攀升有国内宏观经济增速放缓的影响,也和深圳写字楼天量供应有关。展望2020年,仍有超过180万平方米新增供应入市,市场短期受疫情影响需求放缓,预计深圳甲级写字楼整体租金稳中略降,空置率将继续攀升。

中长期看,随着粤港澳大湾区概念及先行示范合作区政策的落实,深圳六大总部基地逐步成形,商办规划及入市量达到高峰,甲级写字楼租赁供需可能出现逆转。

相关推荐

热门写字楼

中国凤凰大厦

新世界中心

荣超经贸中心

惠恒大厦

小恐龙商办小程序

小恐龙商办小程序

小恐龙商办公众号

小恐龙商办公众号

小恐龙商办+小程序

小恐龙商办+小程序

荟物业小程序

荟物业小程序

小恐龙助手APP

小恐龙助手APP